Kleinteile verursachen gewaltige Kosten. So wird nicht selten aus „billig“ – denn Schrauben, Nieten, Ösen verursachen die geringsten Materialkosten – unter dem Strich, und meistens fast unbemerkt, ganz schön „teuer“. Denn hier schlagen die Bestell- und Abwicklungskosten gewaltig zu Buche.

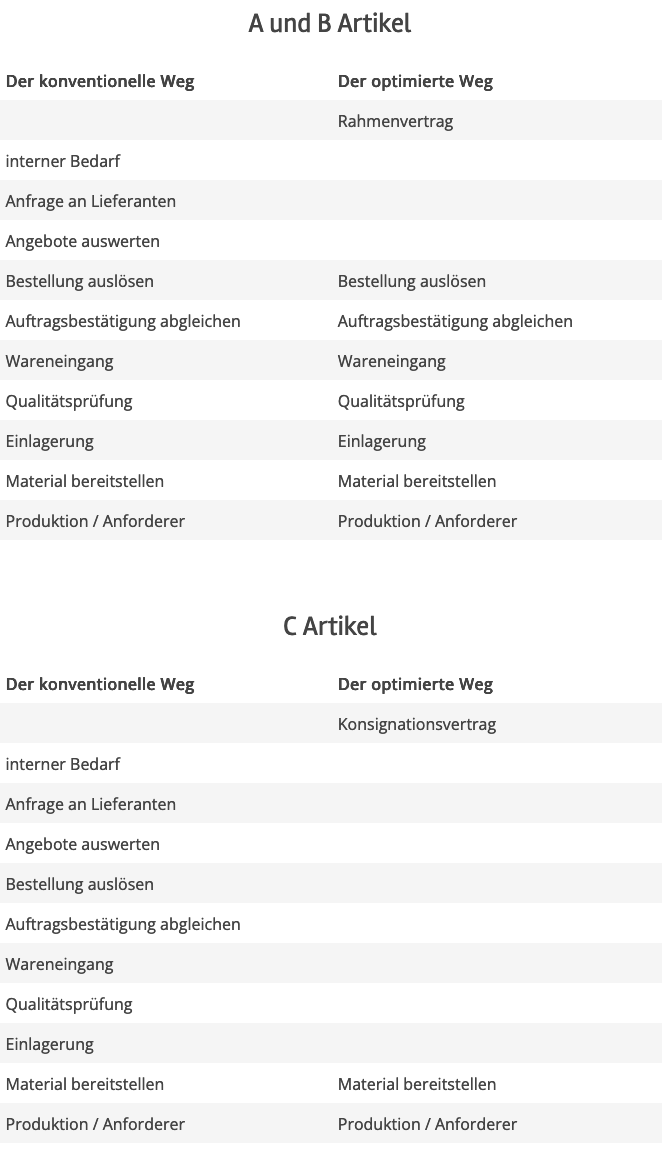

C-Artikel – Definition

Unter C-Artikeln versteht man alle Artikel, die nicht den Bereichen Produktionsmittel und Rohmaterialien zuzuordnen sind. Sie werden gebraucht, um die Produktion zu betreiben.

C-Artikel sind meist niedrigpreisig und werden in geringen oder unregelmäßigen Mengen benötigt. Sie reichen vom Schraubendreher des Betriebselektrikers über Spiralbohrer, Arbeitshandschuhe, Schrauben bis hin zum Radiergummi im Büro.

C-Artikel – die „Stellschraube“ für Kosteneinsparungen

Der Beschaffungsaufwand für C-Artikel steht oft in keinem Verhältnis zum Artikelpreis.

Bestellvorgänge für Waren mit geringem Wert (C-Artikel) verursachen demnach überproportional hohe Kosten!

C-Artikel – Überprüfung der Beschaffungsstrukturen

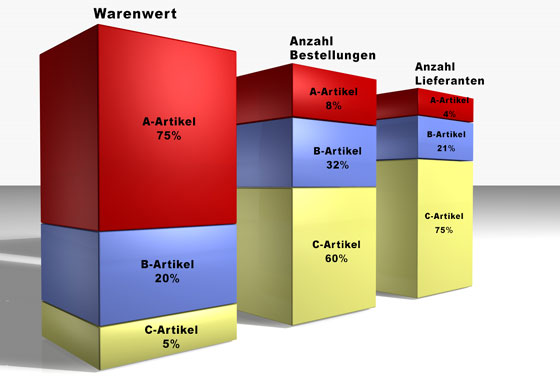

Der Einkauf von C-Material stellt heute über 60% aller Bestellungen und der damit verbundenen Kosten dar, repräsentiert aber nur ca. 5% des gesamten Einkaufsvolumens. Deutlich wird das Problem vor allem bei der Lieferantenzahl. 75% der Lieferanten versorgen Unternehmen im Regelfall mit C-Artikeln.

Viele Lieferanten erfordern einen hohen Datenpflegeaufwand und verursachen hohe Prozesskosten. Es ergeben sich jedoch nur geringe Möglichkeiten, Mengen- oder Bündelungseffekte zu erzielen.

Laut neuesten Studien belaufen sich die internen Bestell- und Abwicklungskosten im Durchschnitt auf bis zu 150,- Euro pro Bestellung.

Die Mehrzahl der in den Unternehmen als nötig vorgegebenen oder aufgrund fehlenden besseren Wissens „eingerisssenen“ Aktivitäten sind nicht wertsteigernd, binden aber wertvolle Ressourcen und Kapazitäten.

Die Überprüfung traditioneller Beschaffungsstrukturen wird Gewinnpotential aufzeigen.